请您文明上网、理性发言并遵守相关规定。

1政 策

⊙“稳”字当头,因城施策稳中微放

2017年政策不断加码,从严执行限购限贷政策,2018年积极推进分类调控,进一步向首套刚需倾斜,以保障刚需购房需求,2019年起限购局部“松绑”。整体来说主城区从严,周边郊县略有松绑。

2土 地

⊙出让土地中心靠拢,市场预期保持理性

2019年,泉州市区商住用地成交181.20万方,环比下跌10.7%。土地供应仍然保持低位,限房价竞地价仍为主要拍卖方式,房企进驻泉州意愿强烈,但态度谨慎。

⊙丰泽、鲤城重回主力地位,鲤城价格领跑

2019年,泉州市区丰泽、鲤城主城区回归商住用地成交主力,合计占比61.6%,经济开发区零成交。成交楼面价方面,受棚改推动影响,鲤城区市场供不应求,地块稀缺性助力其楼面价在各区域领跑。

⊙保利、力高持续深耕,源昌、美的、龙湖首进

2019年,泉州市区拿地规模前三的房企分别为保利、源昌、力高;其中,保利、力高持续深耕泉州,拿地意愿强烈且均新增2幅商住用地土储;此外,源昌、美的、龙湖首进泉州市区。

3商品住宅

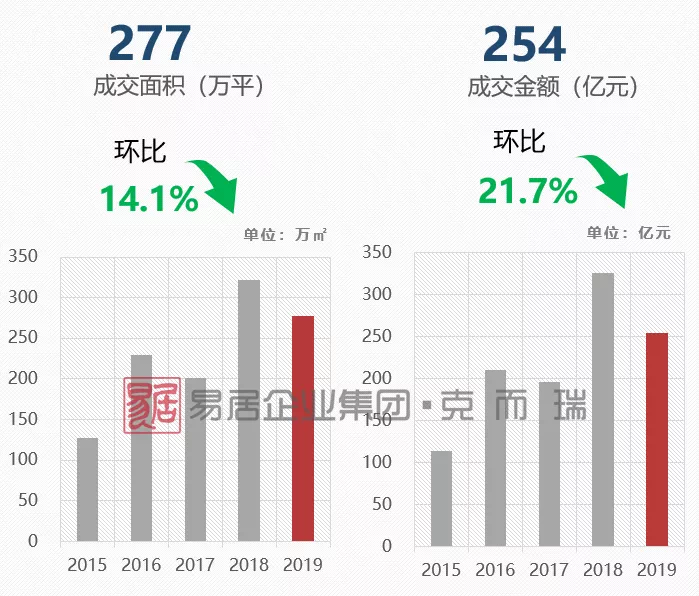

⊙持续抑房价保刚需,供应缩量成交回落

泉州市区2015-2019年商品住宅年度走势

⊙供求均衡,区域冷热分化严重

2019泉州市区供求比接近1:1。数据层面上供求基本平衡,实际市场区域分化严重。热点区域一房难求,认筹中签率屡创新低;边郊市场供过于求现象明显。受泉港区低价项目成交拉低影响,年度成交均价环比下滑8.8%。

⊙去化周期10.8个月,边郊区域相对较长

截止12月,泉州证载存量达248.61万㎡,较上年末新增12.53万㎡,去化周期略有上浮。一级市场供应低迷,市场存量仍保持相对低位,台商投资区、洛江区去化周期进入上升通道,区域面临相对严峻的去化挑战。

⊙刚需户型需求缩量,中低总价主导成交

与去年相比,各面积段成交占比波动不明显,其中,100㎡以下刚需户型段需求有所缩量。价格结构方面,受泉港区成交量上升影响,低单价低总价产品段占比有上升之势。高总价段产品随着供应端缩量,成交占比明显下降。

4商办市场

⊙SOHO成交占绝对主力

2011年以来最低值。2019年商业市场整体表现可圈可点,其中主力成交在于商业属性SOHO。如中骏御金台、泉州中骏商城、保利城颜如寓等,商业属性SOHO支撑整体市场保持成交高位,但商业整体库存去化压力仍大。

⊙市面办公需求小,成交进入下行周期

2019年,办公市场供求相对均衡,但整体供求出现明显的回落现象。住宅市场高位运行,泉州企业办公多以居家办公或住宅楼办公为主,办公市场需求较小,专业度不高,整体成交进入下行周期。

5CRIC总结

2019年,泉州政策坚持“房住不炒”的基调

以四限为基础,对高层次人才稍有放松

土地市场保持低位,住宅市场稳中有小幅下滑

整体住宅价格结构性回调,实际市场面维稳

6展望2020

政策:全国“房住不炒”大基调指导下,泉州调控松紧有度,热点区域从严,郊县缓慢松绑,以稳为主。

土地:主城区住宅市场供不应求压力下,一级市场供应或将加大;僧多粥少背景下,收并购与合作开发的方式仍将持续增加。

市场:市场整体表现仍将以稳为主,开发企业推盘节奏加快,但多将以少量快跑的方式来保证去化;区域间房价梯队不明显,区域分化仍将持续。

闽公网安备 35058202000220号