请您文明上网、理性发言并遵守相关规定。

本轮重卡景气周期自2016年下半年开启,2017年全年销量112万辆,创历史新高。

市场对重卡行业的关注点与分歧在于:短周期看,2018年重卡行业能否延续高景气?长周期看,重卡行业有哪些发展新趋势?竞争格局会如何变化?

长江证券发表研报表示,重卡销量中枢上移,周期波动弱化,竞争格局优化份额逐步向龙头集中,平均价格上行盈利能力改善,海外市场有望打开新的空间。

●销量趋势:销量中枢上移周期波动弱化

重卡作为生产资料,其保有量与经济活动密切相关,尤其与GDP增速、公路货物运输、基础设施投资等因素具有较高相关性。2003-2011年期间,重卡保有量从137万辆增加至461万辆,复合增长16.4%,而同期GDP指数(以1978年为基数)复合增速10.9%。2012年以后,投资驱动的经济增长方式发生转变,重卡保有量增速随之放缓,但仍然有4.8%的复合增长。我们认为,随着宏观经济稳定增长,重卡保有量仍跟随宏观经济保持增长。

公路运输治理日趋规范,重卡保有量伴随经济同步增长,销量中枢有望持续上移。以物流车保有量285万辆(2016年重卡保有量569万辆,物流车占比约50%)为基数,预计2016-2018年期间累计带来一次性新增需求约57万辆,推动保有量上升至600万辆以上。以5-8年的生命周期计算,年化更新需求为75-120万辆,销量中枢上移10万辆左右。未来由于保有量随宏观经济稳健增长,可以预见销量中枢将持续小幅上移。

从结构来看,物流车和工程车占比更为均衡。中汽协披露的数据分类为半挂牵引车、重型货车和重型货车非完整车辆。考察其用途,半挂牵引车主要用于物流运输;重型货车非完整车车辆主要用于工程制造机械;重型货车中既有物流需求也有工程需求,假设两种需求各占一半。

2005-2017年,物流车销量占比从38%持续提升至63%,而工程车趋势则与之相反。其背后原因在于,我国经济发展方式发生了转变,由投资拉动到消费拉动,物流运输需求大大提升。2016年下半年的物流车一次性新增需求使物流车销量和工程车销量比值达到7:3,我们预计未来政策影响趋于稳定后,两者比值有望维持6:4的均衡状态。

物流车需求更为平稳,结构均衡带来重卡行业周期波动弱化。拟合物流车和工程车销量和GDP指数(以1978年价格为基期),我们发现物流车与GDP相关性更强,需求更平稳;而工程车需求波动更大。随着宏观经济稳步增长,物流车占比提升带来的重卡需求将比原来以工程车为主的需求更加平稳,预计未来重卡销量的周期波动将随之减弱。

●价格趋势:技术升级均价提升

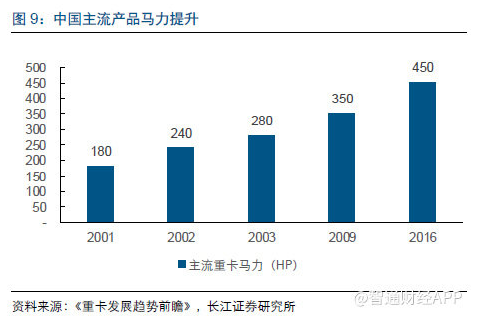

从主力车型功率看,重卡行业朝大马力趋势发展。当前,各厂商均推出450-500马力的车型作为主力车型,排气量在13L以上的产品受到市场欢迎。

我国的超限超载治理已持续近20年,但由于管理不规范,超限超载的现象仍时有发生。通过提高单次载重量,司机可以运输更多货物,以此获得更高收入,因此在利益的驱动下,载重量往往会超过政策规定的水平。

治理力度加强,新规严格规定载重上限。按原规定,6×2和6×4车型载重上限都是55吨。新规下6×2车型载重上限46吨,6×4车型载重上限49吨。

管理规范+严格规定载重上限,运输效率提升需求加大。通过测算,大马力重卡在收入端能够提高运营效率,进而提高收益。据测算,在全生命周期内,540马力的重卡比440马力的重卡收益增加23%。

排放标准向欧美看齐,带动产品技术升级。一般来说,更为严格的排放标准代表了发动机需具备更高的技术水平。我国的排放标准实施时间虽然晚于欧洲,但正加速追赶,尤其是国V的实施控制水平已相当于欧V标准。

为达到更严格的排放标准,产品需不断升级,带来成本提升。目前,重卡上较为主流的技术路线主要是采用高压共轨+SCR/DOC/DPF等后处理技术模式。国六标准相比国五更加严格,SCR和EGR或将同时出现,再配合加装DOC+DPF,则一套成本将增加一万元,而成本提升将大概率带来产品提价。

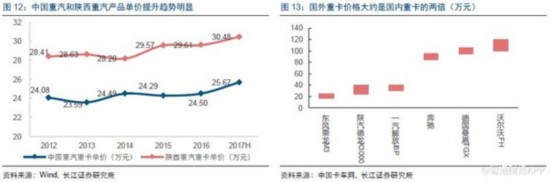

产品单价上行,未来仍有提升空间。在产品升级的行业趋势下,中国重汽和陕西重汽(潍柴动力子公司)重卡的单车收入逐年提升。陕西重汽2017年上半年平均每辆车单价为30.5万,比2012年上升了7.3%,但对比国外重卡,我国重卡的单价对比国外来看仍有提升空间。

目前,我国主流重卡的价格位于25-40万之间,而欧美主流重卡价格位于80-100万之间,是我国的两倍之多。随着法规进步,产品结构升级以及大马力重卡占比提升,我们预计重卡平均售价有望持续提升。

探究美国重卡的特征,可以发现其价格较高的原因主要在于:

1)重卡车型结构朝重量化发展,大马力车型占比高;

2)驾驶室内饰更加舒适、豪华。美国最高级别重卡占比提升。

●格局趋势:竞争格局优化份额向龙头集中

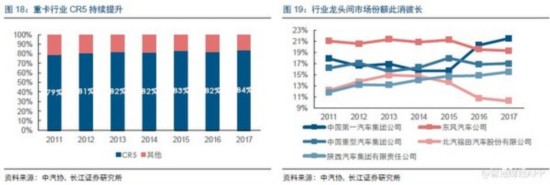

重资产性质决定了重卡行业集中度提升。2011-2017年,重卡行业CR5从79%提升至84%,其原因在于:重卡行业是典型的重资产行业,规模效应能够降低成本;同时在提高研发技术水平方面,行业龙头资金雄厚,产品竞争能力较强。

2017年行业销量排名前五的分别是一汽、东风、中国重汽、陕重汽和北汽福田,其中一汽集团、陕汽集团和中国重汽的销量增速都远高于行业平均(63%/60%/55%)。

受政策和产品结构影响,龙头企业间市场份额此消彼长。我们认为,只有紧跟行业发展趋势,提高产品技术的企业方能获得市占率的提升。

●性价比有优势:海外市场潜力巨大

由于工业体系薄弱,东南亚和非洲部分发展中国家对重卡进口需求较强烈。重卡的海外市场主要集中在亚洲、非洲和南美的第三世界国家,尤其是汽车工业体系薄弱的,自身供给不足的国家。

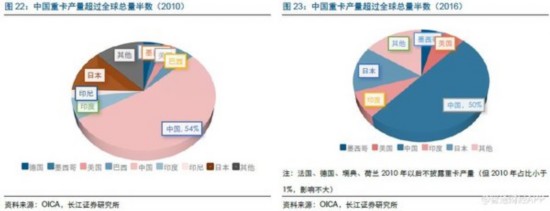

中国是全球少有的拥有大规模生产重卡能力的国家。从OICA统计数据来看,2016年中国重卡生产量达到全球的一半,其他拥有较大规模生产重卡能力的国家仅有日本(14%)、印度(8%)、美国(8%)、墨西哥(4%),中国的产能在世界处于领先地位。

中国重卡凭借性价比高优势,可与欧美二手车抢占市场空间。大部分发展中国家重卡以前主要使用的是欧美淘汰下来的二手车,而中国的重卡价格和欧美二手车相当,从参数来看技术水平也相差无几,且作为新车维修和保养费用较少,因此逐渐获得第三世界国家的青睐。2017中国出口20吨以上柴油卡车数量为3.8万辆,同比增长24.1%。

2016-2017年出口数量和金额均位于前二十的国家主要集中在东南亚、非洲和南美洲。从出口数量来看,菲律宾、俄罗斯、肯尼亚增速较快,2017年出口量同比2016年超过一倍。以出口金额除以相应出口数量,中国超过20吨的柴油货车出口单价不到4万美元,相对于欧美国家重卡价格较有优势。

●盈利趋势:新增资本开支下降企业利润向上

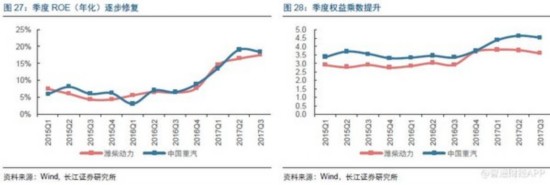

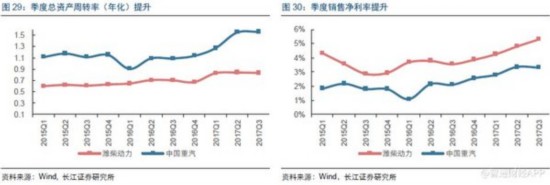

行业景气复苏,ROE好转。从主要重卡企业的季度ROE来看,自2016年行业景气度复苏,销量回升开始,ROE已逐步修复。分解来看,总资产周转率和销售净利率好转较为显著,体现重卡行业景气度高时产能利用率提升带来的益处。

主要重卡企业2013年以后产能扩张基本完毕。2013年以后,重卡行业产能扩张基本完毕,一方面主流企业新增资本开支下降至较低水平,另一方面折旧和摊销减少,行业盈利向上。

●展望2018 :环保趋严或为重卡增长新动力

从影响2017年景气度的因素(超限超载治理+经济复苏)来看,我们认为虽然部分因素的影响力边际减弱,但重卡实际需求最根本来自于物流和基建的发展,需求将保持平稳。同时,环保升级下国Ⅲ车淘汰将加速,或成为2018年重卡增长新动力。

主要重卡企业2013年以后产能扩张基本完毕。2013年以后,重卡行业产能扩张基本完毕,一方面主流企业新增资本开支下降至较低水平,另一方面折旧和摊销减少,行业盈利向上。以中国重汽为例,2011-2016年资本开支、折旧和摊销费用均有明显降低,而产能利用率显著提升(公司2017Q3固定资产周转率为20.8%,同比上升11.5个百分点),盈利水平向上。

物流车:尽管政策推动下的新增需求边际影响力减弱,但物流车的需求来自于社会物流总需求增长。2017年下半年起物流车同比增速开始回落,政策红利带来的新增需求影响力在减弱,但社会物流需求的增长,是物流车需求的根本来源。从16年以来,中国物流业增速明显:公路货物量和公路货物周转量累计同比增速分别提升6.3pct和6.1pct,社会物流总额累计同比增速从2016年2月到2017年12月,提升1.4pct。因此,2018年随着物流业进一步发展,对于重卡的物流车销量有一定支撑作用。

工程车:预计2018年宏观经济将继续平稳运行,基础设施建设等固定投资项目稳步推进,工程车需求较为稳定。国家发展改革委、交通运输部于2016年联合印发《交通基础设施重大工程建设三年行动计划》,计划在2016-2018年拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,涉及项目总投资约4.7万亿元,其中2016、2017、2018年分别为2.1万亿、1.3万亿和1.3万亿元,该计划的影响力在2018年仍将持续,在基建需求的带动下,工程车的需求将保持平稳。

环保政策力度加大,国Ⅲ限行推动超过300万辆更新需求。预计随着国Ⅲ及之前标准的重卡逐渐出清,带来较为可观的更新换代需求量。

各地推出国Ⅲ车限行措施,推动国Ⅲ车加速更新换代。限行措施降低了运营效率,而且加装DPF成本则较高,安装费起步价约为2-3万,大排量的车型费用可高达3.8万元,有几率加装后仍无法达到新排放标准的要求。由于出台限行政策的省市保有量占比并不低,这些国Ⅲ车的更新换代量或将成为2018年重卡销量增长的推动力。

2018年重卡行业迎来开门红,预计全年销量90-100万辆。2018年1月重卡销量11万辆,同比增长32%,环比增长65.4%,在去年同期高基数上仍有较高增长,行业维持高景气。从公路运价指数和开工率数据来看,物流车和工程车需求均保持良好势头,预计2月销量受春节影响略有下滑,3月迎来开工旺季,一季度整体或有15%增长,全年销量约在90-100万辆。

| 比亚迪交付27辆首批在美生产纯电动重卡 2017-03-22 | |

| 投身重汽重卡经销 是什么让物流企业迎难而上? 2017-03-20 | |

| 多家车企7月销量大增 重卡继续上演“王者归来” 2016-08-11 | |

| 国四柴油重卡造假凸显环保召回立法紧迫性 2014-06-16 |

闽公网安备 35058202000220号